АО «Альфа-Банк»

248982

отзывовРейтинг - Альфа-Банк

248982 отзывов

Источники

77330 отзывов

12 отзывов

171372 отзывов

268 отзывов

251 524 отзыва о банке «Альфа-Банк»

Получение карты

Обслуживание

5

Вячеслав

18.07.2023

Отзыв с сайта Sravni.ru

Все отлично

Дебетовые карты

5

Яковлев Константин Сергеевич

18.07.2023

Отзыв с сайта Sravni.ru

Кредитная карта

Кредитные карты

5

Ксения

18.07.2023

Отзыв с сайта Sravni.ru

Дебетовые карты Альфа-Банка

Дебетовые карты

5

Юрий

18.07.2023

Отзыв с сайта Sravni.ru

Банк будущего

Вклады

5

Узнала об альфа-карте от своего папы, знала что он ей пользуется на очень уж хороших условиях и тоже захотела. Он пригласил меня, это было в ноябре 2022 года. Я зарегистрировалась и оформила карту с заказом в отделение. Как я была удивлена, когда пришла в офис банка - было ощущение, что я попала домой к своим друзьям! Комфортная обстановка, вежливый и доброжелательный персонал, удобный функционал - все это характеризует отделение альфа-банка в Петрозаводске на улице Ленина. Несмотря на то, что была большая очередь, меня быстро приняла сотрудник Елена. Она подробно объяснила мне все условия и привилегии карты. Картой пользуюсь по сей день, уже вся семья на неё перешла и заказала себе альфа-стикеры) Альфа-банк - современный банк!)

18.07.2023

Отзыв с сайта Banki.ru

Все отлично и хорошо

Дебетовые карты

5

Евгения

18.07.2023

Отзыв с сайта Sravni.ru

Отключили страховку и вернули комиссию

Другие услуги

4

Позвонил 18.07.23 в контактный центр, что не давал согласия на подключение услуги Хоть потоп! (коробка)/Дом под защитой, и просил разобраться и отключить услугу и произвести возмещение. Менеджер зарегистрировал обращение, пришло сообщение что рассмотрят обращение в течение 2 дней. Но прошло буквально не больше 1часа и мне вернули деньги и отключили комиссию. Спасибо большое за оперативность и понимание🤝

18.07.2023

Отзыв с сайта Banki.ru

Автокредит

Автокредиты

5

Денис

18.07.2023

Отзыв с сайта Sravni.ru

Отличный кешбэк начисляют

Обслуживание

5

Герман

18.07.2023

Отзыв с сайта Sravni.ru

Альфа - ничего лишнего❤️

Мобильное приложение

5

Пользователь

18.07.2023

Отзыв с сайта Sravni.ru

Альфа банк обманом завлекает клиентов

Мобильное приложение

1

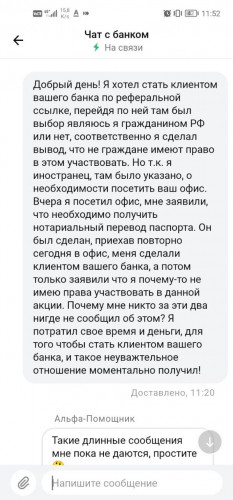

Мой друг, который является клиентом Альфа банка решил поучаствовать в акции. Отправляет мне реферальную ссылку, где мне предлагается стать клиентом альфа банка.

Перейдя на сайт, вижу выбор являюсь я гражданином РФ или нет. Т.к. я не имею гражданства выбираю соответствующий пункт, но к сожалению, с помощью сайта принять участие невозможно, необходимо идти в отделение. Ну ладно, подумал я, ничего страшного, схожу.

Придя в офис, ко мне подходит консультант объясняю ему ситуацию: "меня пригласили по реферальной ссылке, хочу принять участие в акции". Меня попросили еще принести нотариально заверенный перевод паспорта, собственно пошел за ним. На следующий день, снова прихожу в тот же офис, но встречает другой консультант. Оформив все документы, мне она сообщает, что я НЕ имею права принимать участие в данной акции, т.к. не имею гражданства РФ. Меня данная ситуация возмутила, почему я трачу свое время, деньги на оформление документов, и только после заключения договора, мне заявляют, что я не могу принять участие в их акции. Стал обращаться в службу поддержки в приложении. И тут начинается самый настоящий цирк. Во первых работа бота, который не способен обрабатывать длинные жалобы.

После связи с оператором, и объяснения ситуации, он попросил подождать, чтобы связал с более компетентным оператором. И вот спустя 15 минут мне приходит уведомление, что на мою претензию добросовестно забили.

Мне после завершения данного диалога предложили оценить работу оператора, выставил 1 звезду, почти моментально поступил звонок от нового оператора банка. В очередной раз объяснив ситуацию, он мне сообщил, что это моя вина, т.к. я не изучил необходимые условия участия акции. Задав вопрос, почему ни на одном из этапов мне не сообщили, о невозможности принятия участия, он ответил "не знаю". После сообщил ему, чтобы подождал пару секунд, чтобы я включил запись диалога, и он продублировал мне информацию, данный оператор ответил мне, что всю информацию мне предоставил и сразу же бросил трубку :)

По итогам общения с данным банком я понял следующее: если вы иностранец, даже и не мечтайте ни о какой выгоде в данном банке, все что вам светит это потерянное время и деньги для бюрократических бумажек.

Перестать клиентом вы также просто не сможете, т.к. в чате работают гениальные операторы, которые не отвечают. А идти в отделение банка очередная трата времени.

18.07.2023

Отзыв с сайта Banki.ru

Обслуживание

Обслуживание

5

Денис

18.07.2023

Отзыв с сайта Sravni.ru

Надежный и эффективный чат поддержки: мой приятный опыт работы с Альфа-Банком

Дистанционное обслуживание

5

Роман

18.07.2023

Отзыв с сайта Sravni.ru

Работа дебетовой карты

Дебетовые карты

5

Валерия

18.07.2023

Отзыв с сайта Sravni.ru

Быстрое решение

Кредитные карты

5

Хочу похвалить оперативность работы сотрудников, да и самого Банка в целом! 17 июля 2023 года обратился в отделение банка! Вопрос был в расторжении договора страховки и компенсации списанных денежных средств! Сотрудник Банка помог оформить и отправить надлежащее заявление! На рассмотрение и решение было отведено по регламенту 5 дней! Но не прошло и полных суток, как был получен ответ на мой запрос! Было принято решение в мою пользу! Договор расторгнут и денежные средства компенсированы! Благодарю за оперативность рассмотрения и решения моего вопроса!!

18.07.2023

Отзыв с сайта Banki.ru

Дебетовые карты

Дебетовые карты

5

Денис

18.07.2023

Отзыв с сайта Sravni.ru

Дебетовая карта

Дебетовые карты

5

Матвей

18.07.2023

Отзыв с сайта Sravni.ru

Отличный банк

Дебетовые карты

1

Арсений

18.07.2023

Отзыв с сайта Sravni.ru

Хочу поблагодарить работника офиса

Кредитные карты

5

Хочу поблагодарить Мурада, работника офиса Альфа-Банка, расположенного по адресу: г.Псков, Рижский пр., д.16. Я обратилась в отделение банка 11 июля 2023 года по вопросу оформления и выдачи кредитной карты "100 дней без процентов". Предварительно я самостоятельно изучала аналогичные финансовые продукты, предлагаемые другими банками. Мурад - грамотный, компетентный и клиентоориентированный специалист, ответил на мои вопросы, подтвердил уже имеющиеся у меня знания об этой кредитной карте и оперативно оформил все необходимые документы в электронном и бумажном виде. Карту я оформила в связи с предстоящей поездкой, условия возврата в течение года денежных средств за покупки, сделанные в первые 30 дней, очень удобны! Спасибо Альфа-Банку и Мураду!

18.07.2023

Отзыв с сайта Banki.ru

Очень нравится банк

Кредиты наличными

1

Анонимный Пользователь

18.07.2023

Отзыв с сайта Sravni.ru

Страницы

Информация о компании

Наименование компании

Альфа-Банк

Полное наименование компании

АО «Альфа-Банк»

Лицензия

№1326

Сайт

https://alfabank.ru/

РекламаАдрес

107078, г. Москва, ул. Каланчевская, д. 27

Ссылка на ЦБ РФ

http://cbr.ru/banking_sector/credit/coinfo/?id=450000036

Дата основания

03.01.1991

Личный кабинет

https://private.auth.alfabank.ru/passport/cerberus-mini-blue/dashboard-blue/username?response_type=code&client_id=newclick-web&scope=openid%20newclick-web&acr_values=username&non_authorized_user=true

Описание

Банк Альфа-Банк

Банк Альфа-Банк был основан в 1990 году и является универсальным банком, предоставляющим все основные виды банковских услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес и торговое финансирование. Банковская группа «Альфа-Банк» является крупнейшим частным банком в России по размеру совокупного капитала, кредитному портфелю и средствам клиентов. Компания обслуживает около 870 тысяч корпоративных клиентов и более 19,8 миллионов физических лиц.

Ключевые направления деятельности Альфа-Банка включают:

- корпоративный и инвестиционный бизнес;

- малый и средний бизнес;

- торговое и структурное финансирование;

- лизинг и факторинг;

- розничный бизнес, включая кредиты наличными и кредитные карты, ипотечное кредитование, накопительные счета и депозиты, дистанционные каналы обслуживания.

Альфа-Банк использует модель phygital, объединяя цифровые инновации с сетью физического присутствия. Компания имеет:

- 400 офисов в Москве и регионах России;

- 900 городов с курьерской доставкой;

- 27 900 своих и партнерских банкоматов.

Головной офис компании находится в Москве.

Стратегическими целями Банковской группы «Альфа-Банк» являются поддержание статуса лидера с надежными и качественными активами, а также ориентированность на технологии, эффективность и интеграцию бизнеса с акцентом на лучшее качество обслуживания клиентов.

Альфа-Банк имеет высокие рейтинги от ведущих международных рейтинговых агентств и удостоился наград в различных категориях, в том числе звания «Банк года» и «Лучший ипотечный банк». В 2019 году банк присоединил к себе ПАО «Балтийский Банк» и продолжает предоставлять им клиентам высококачественные банковские услуги.

Реквизиты

ИНН

7728168971

ОГРН

1027700067328

БИК

044525593

КПП

997950001

ОКПО

09610444

SWIFT

ALFARUMM

Сервис FinsBer поможет найти где выгоднее занять или вложить деньги. Сравните займы, кредиты, банковские карты, страховки и другие услуги от множества финансовых организаций.

FinsBer.com © 2025